Aprender a invertir • Fundamentos

¿Qué Es el Interés Compuesto y Cómo Funciona? (Explicado Fácil)

Por qué Einstein lo llamó la fuerza más poderosa del universo financiero, cómo se diferencia del interés simple y por qué el tiempo importa más que el monto.

Si solo pudieras entender un concepto financiero en toda tu vida, debería ser este. El interés compuesto es el motor silencioso detrás de casi toda la riqueza construida a largo plazo, y también la razón por la que tantas personas quedan atrapadas en deudas que nunca terminan de pagar. Lo mejor: no requiere matemáticas complicadas. Requiere entender una sola idea, y luego tener la paciencia de dejarla trabajar.

En esta guía te explicamos qué es el interés compuesto, cómo funciona, por qué el tiempo es su ingrediente secreto y cómo se aplica cuando inviertes de verdad, sin promesas irreales.

¿Qué es el interés compuesto?

El interés compuesto es cuando tus ganancias generan, a su vez, más ganancias. Esa es toda la idea. En lugar de ganar siempre sobre tu monto inicial, empiezas a ganar sobre el monto inicial más todo lo que ya acumulaste. Cada período, la base sobre la que creces es un poco más grande, y por eso el crecimiento se acelera solo.

Piensa en una bola de nieve rodando por una montaña. Al principio es pequeña y avanza despacio. Pero cada vuelta que da recoge más nieve, y cuanto más grande se hace, más nieve recoge en cada vuelta. Al final baja enorme, aunque empezó del tamaño de tu puño. Tu dinero funciona igual: lo que parece insignificante los primeros años se vuelve imparable al final.

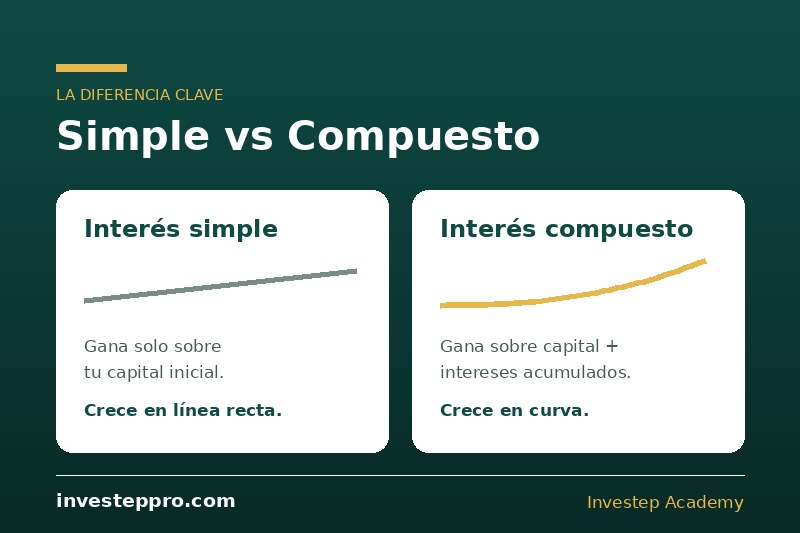

Interés simple vs. interés compuesto

Para entenderlo de verdad, compáralo con su hermano pobre, el interés simple. El interés simple se calcula siempre sobre el capital inicial: crece en línea recta, sumando siempre lo mismo. El interés compuesto se calcula sobre el capital más los intereses ya acumulados: crece en curva, sumando cada vez más.

| Interés simple | Interés compuesto | |

|---|---|---|

| Se calcula sobre | Solo el capital inicial | Capital + intereses acumulados |

| Forma de crecer | Línea recta | Curva que se acelera |

| A corto plazo | Casi igual | Casi igual |

| A largo plazo | Se queda muy atrás | Se dispara |

Aquí está el detalle importante: en los primeros años la diferencia es aburrida, casi imperceptible. Es en la última parte del camino donde se abre el abismo. Por eso tanta gente abandona antes de ver el efecto: se rinden justo en la parte lenta.

El ingrediente secreto: el tiempo

Casi todo el mundo cree que la clave para construir patrimonio es cuánto dinero pones. La verdad incómoda es que, en el interés compuesto, importa más cuánto tiempo lo dejas trabajar. El motivo es matemático: el efecto se acelera al final. Los últimos años de un plazo largo aportan mucho más crecimiento que los primeros, porque la base ya es enorme.

La consecuencia práctica es contundente: alguien que empieza temprano con montos modestos y es constante suele terminar por delante de alguien que empieza tarde con mucho más dinero. No porque sea más listo, sino porque le dio más tiempo a la bola de nieve. Si te preguntas cuánto capital necesitas para arrancar, la respuesta te sorprenderá: lee cuánto dinero necesito para invertir.

La lección: el mejor momento para empezar fue hace diez años. El segundo mejor momento es hoy. En el interés compuesto, el tiempo perdido no se recupera con dinero.

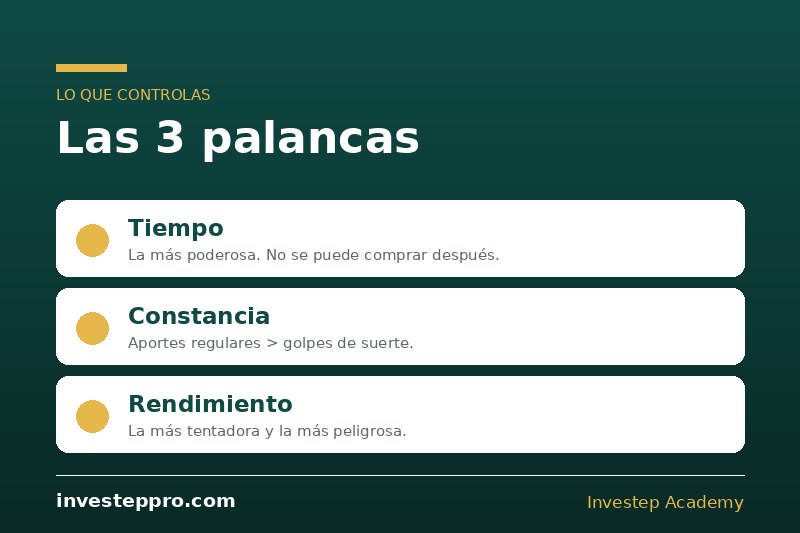

Las tres palancas que controlas

El resultado final depende de solo tres variables. Vale la pena saber cuáles puedes mover:

- El monto que aportas: tu capital inicial y, sobre todo, tus aportes periódicos. La constancia aquí pesa más que un gran depósito único.

- El tiempo: la palanca más poderosa y la única que no puedes comprar después. Cada año cuenta.

- El rendimiento: el porcentaje que obtienes. Es la palanca más tentadora y la más peligrosa, porque perseguir rendimientos altos casi siempre significa asumir mucho más riesgo.

La trampa clásica del principiante es obsesionarse con la tercera —buscar el activo que se dispare— e ignorar las dos primeras, que son las que realmente controla. Ahí es donde la gente pierde dinero: cambiando paciencia por promesas.

Calcúlalo tú mismo (sin fórmulas)

No necesitas saber la fórmula de memoria. La calculadora de interés compuesto de la SEC, disponible gratis en Investor.gov, te permite introducir tu aporte inicial, tus aportes mensuales, el rendimiento estimado y los años, y ver el resultado. Es una herramienta oficial, sin publicidad ni intereses comerciales detrás.

Te recomendamos hacer un ejercicio revelador: calcula el mismo escenario a 10 años y luego a 30. No estás comparando dos números; estás viendo, en tu propia pantalla, por qué el tiempo es la variable que lo cambia todo.

La regla del 72: el atajo mental

Existe un truco clásico para estimar el poder del compuesto sin calculadora: la regla del 72. Divides 72 entre el rendimiento anual en porcentaje, y el resultado te dice, aproximadamente, cuántos años tarda tu dinero en duplicarse.

- Al 2% anual: 72 ÷ 2 = 36 años para duplicar.

- Al 6% anual: 72 ÷ 6 = 12 años para duplicar.

- Al 9% anual: 72 ÷ 9 = 8 años para duplicar.

Fíjate en lo que revela: pasar de 2% a 6% no hace tu dinero “tres veces mejor”, hace que se duplique tres veces más rápido, y cada duplicación se apila sobre la anterior. Es una regla aproximada, no una ley exacta —y desde luego no una promesa de rendimiento—, pero sirve para entender de un vistazo por qué pequeñas diferencias sostenidas en el tiempo producen resultados tan distintos.

Por qué casi todos abandonan en la parte aburrida

Si el interés compuesto es tan poderoso, ¿por qué no lo aprovecha todo el mundo? Porque su curva es cruel con la impaciencia. Durante los primeros años, los resultados son tan discretos que parecen no valer la pena: aportas, esperas, y ves crecer una cantidad que no impresiona a nadie. Es justo en ese tramo donde la mayoría concluye que “esto no funciona” y abandona, o peor, se va a buscar algo que prometa multiplicar su dinero rápido.

La ironía es que renuncian justo antes de la parte donde ocurre la magia, porque el grueso del crecimiento llega al final. Entender esto de antemano es, en sí mismo, una ventaja competitiva: cuando sabes que los primeros años se sienten lentos por diseño, dejas de interpretar la lentitud como fracaso y te conviertes en alguien capaz de esperar. Y en el compuesto, esperar es la habilidad que paga.

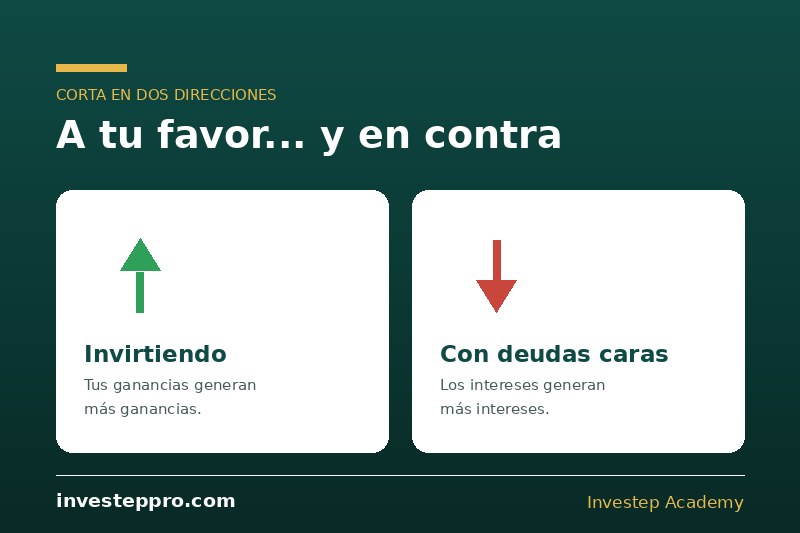

El interés compuesto también juega en tu contra

Aquí está la cara que casi nadie menciona. El mismo mecanismo que construye patrimonio también destruye finanzas cuando está del otro lado. Las deudas de tarjeta de crédito y los préstamos de interés alto se componen en tu contra: los intereses generan más intereses, y la deuda crece sola aunque dejes de gastar.

Por eso el orden importa. Intentar invertir mientras arrastras una deuda de interés alto suele ser como llenar una cubeta agujereada: por mucho que eches, se vacía por abajo. Para la mayoría de las personas, atacar primero esa deuda es la inversión con mejor rendimiento garantizado que existe. Si estás ordenando tus finanzas desde cero, empieza por cómo empezar a invertir sin cometer errores costosos.

Interés compuesto e inversión: la parte honesta

En una cuenta de ahorro, el interés es fijo y predecible. Al invertir, no. Los mercados suben y bajan, hay años buenos y años malos, y puedes perder dinero. El interés compuesto describe cómo se acumula el crecimiento cuando existe; no es una promesa de que ese crecimiento vaya a ocurrir cada año.

Por eso desconfía de cualquiera que use el interés compuesto para venderte un futuro garantizado con una gráfica que solo sube. La realidad tiene dientes: para que el compuesto trabaje a tu favor durante décadas, primero tienes que sobrevivir a las caídas sin destruir tu cuenta. Eso es exactamente el trabajo de la gestión de riesgo, y es la razón por la que ambas cosas se enseñan juntas.

Cómo aplicarlo en la vida real

Traducido a pasos concretos, aprovechar el interés compuesto se parece bastante a esto:

- Empieza ya, aunque sea poco. El tiempo es tu activo más valioso y el único no recuperable.

- Sé constante. Aportes regulares y modestos superan a los golpes de suerte esporádicos.

- No interrumpas la bola de nieve. Sacar el dinero cada vez que sube reinicia el proceso; el compuesto necesita continuidad.

- Elimina primero la deuda cara. No dejes que el compuesto trabaje en tu contra mientras intentas que trabaje a tu favor.

- Protege el capital. Una pérdida grande no solo te quita dinero: te quita años de compuesto.

Si quieres entender el vehículo donde todo esto ocurre, revisa qué es la bolsa de valores y cómo funciona. Y si quieres aprender a aplicarlo con método y acompañamiento, así es como se enseña en Investep Academy.

En resumen

El interés compuesto es la idea más simple y más subestimada de las finanzas: tus ganancias generan ganancias, y eso convierte la constancia en un motor silencioso que se acelera con los años. Su ingrediente secreto no es el dinero, es el tiempo. Funciona igual de bien en tu contra si arrastras deudas caras, y no garantiza nada cuando inviertes, porque los mercados no dan rendimientos fijos. Pero si empiezas temprano, eres constante, evitas las pérdidas catastróficas y dejas la bola de nieve rodar, el compuesto hace el trabajo pesado por ti. La parte difícil no son las matemáticas: es la paciencia.

Preguntas frecuentes

¿Qué es el interés compuesto en palabras simples?

El interés compuesto es cuando tus ganancias generan, a su vez, más ganancias. En lugar de ganar siempre sobre tu monto inicial, ganas sobre el monto inicial más todo lo que ya has acumulado. Por eso el crecimiento se acelera con el tiempo.

¿Cuál es la diferencia entre interés simple e interés compuesto?

El interés simple se calcula siempre sobre el capital inicial, así que crece en línea recta. El interés compuesto se calcula sobre el capital más los intereses acumulados, por lo que crece de forma exponencial y la diferencia se vuelve enorme a largo plazo.

¿Por qué el tiempo es tan importante en el interés compuesto?

Porque el efecto se acelera al final, no al principio. Los primeros años parecen lentos y aburridos, pero cada año que pasa la base sobre la que ganas es mayor. Empezar temprano suele importar más que empezar con mucho dinero.

¿El interés compuesto también funciona en tu contra?

Sí. Las deudas con intereses altos, como las de tarjetas de crédito, se componen en tu contra: los intereses generan más intereses y la deuda crece sola. Por eso conviene atacar ese tipo de deuda antes de invertir.

¿El interés compuesto garantiza ganancias al invertir?

No. En inversiones los rendimientos no son fijos ni garantizados: los mercados suben y bajan y puedes perder dinero. El interés compuesto describe cómo se acumula el crecimiento cuando existe, no una promesa de que ese crecimiento ocurra.

¿Cómo puedo calcular el interés compuesto?

Puedes usar una calculadora de interés compuesto, como la que ofrece gratuitamente la Comisión de Bolsa y Valores de EE. UU. (SEC) en Investor.gov, introduciendo tu aporte inicial, tus aportes periódicos, el rendimiento estimado y los años.

Artículos relacionados

Aprende a poner el interés compuesto a trabajar con método, gestión de riesgo y acompañamiento real. Conoce Investep Academy en una llamada informativa, sin compromiso.

Reserva tu llamadaDisclaimer: Este contenido es educativo e informativo y no constituye asesoría financiera, legal ni de inversión personalizada. Los rendimientos de inversión no son fijos ni garantizados; invertir implica riesgos, incluida la posible pérdida del capital. Los resultados dependen de cada persona. Investep Academy · Yoel Sardiñas.

INGRESOS AUTOMATIZADOS DE VERDAD — AL ESTILO YOEL

Llegue de Cuba a Estados Unidos con muy poco, asi que se lo que es querer invertir sin tener grandes sumas. Anos de trabajo excesivo y de tiempo perdido con mi familia me llevaron a crear un sistema de estrategias con opciones para generar ingresos con estructura, empezando con lo que se tenga. En Investep Academy, “automatizado” no significa apostar en cripto ni perseguir esquemas dudosos de internet. Son estrategias probadas, con reglas claras, que te permiten pasar la Prueba de Vacaciones: dos semanas lejos, con los tuyos, y tu plan trabajando por ti. No necesitas una fortuna para empezar: necesitas metodo y constancia. Asi lo hicimos mas de 50 de mis estudiantes y yo, y tu tambien puedes.

* no enviaremos spam, alquilaremos ni venderemos su información

Advertencia: Tenemos lugares limitados debido a la alta demanda, así que solicite a continuación ahora para asegurar su lugar para la configuración 1 a 1.

Copyright © 2026 Investep AcademyTM - All Rights Reserved

ADVERTENCIA: El comercio de opciones con margen implica un riesgo significativo y puede no ser adecuado para todos los inversionistas. El apalancamiento puede aumentar tanto las ganancias como las pérdidas. Considere cuidadosamente sus objetivos de inversión y su tolerancia al riesgo antes de operar. Podría perder más que su inversión inicial. Busque asesoramiento independiente si es necesario.

DIVULGACIÓN: Los testimonios reflejan experiencias individuales y pueden no ser representativos de todas las experiencias. Los resultados pueden variar y no se implica ninguna garantía de éxito.

+1-786-603-1395

7307 NW 61ST ST MIAMI, FL 3316

Investep Academy Inc

HOME | BLOG | TESTIMONIALS | ABOUT | BOOKS